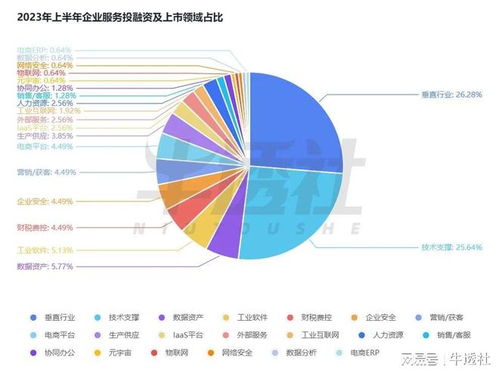

2023年上半年國內ToB行業洞察 工業網數據服務的變革與挑戰

2023年上半年,國內ToB(企業服務)行業在宏觀經濟復蘇與數字化轉型的雙重驅動下,呈現出復雜而深刻的變化。其中,工業網數據服務作為連接實體經濟與數字技術的核心領域,經歷了從高速擴張到理性深耕的轉折,既面臨政策與市場的機遇,也遭遇技術落地與商業模式的挑戰。

一、政策環境與技術趨勢的雙重助推

上半年,國家層面持續推出支持工業互聯網與數據要素發展的政策,如《數字中國建設整體布局規劃》強調數據資源體系構建,各地也加快工業數據分類分級、確權流通等試點。這為工業網數據服務商提供了明確的合規指引與市場空間。邊緣計算、AI大模型與低代碼平臺的融合,推動數據分析從“事后洞察”向“實時優化”演進,預測性維護、能耗管理等場景的解決方案更加智能化。

二、行業需求分化與場景落地深化

制造業企業在成本壓力與產能優化的訴求下,對數據服務的需求從“上云上平臺”轉向“用數賦能”。頭部企業傾向于定制化數據中臺建設,以打通生產、供應鏈與營銷數據;中小企業則更關注輕量化的SaaS工具,如設備物聯監控、質量追溯系統。值得注意的是,新能源、高端裝備等戰略新興行業成為數據服務滲透的先鋒,而傳統重工業更注重通過數據優化能耗與安全管控。

三、市場格局演變與商業模式探索

隨著資本趨于理性,工業網數據服務市場洗牌加速。頭部平臺型企業(如海爾卡奧斯、航天云網)依托生態資源,向垂直行業提供一體化解決方案;新興技術公司則聚焦細分場景,如基于AI的視覺檢測、工藝參數優化等。商業模式上,“數據服務+運營分成”的合作模式逐漸增多,但數據價值量化、長期付費意愿仍是普遍痛點。

四、挑戰與未來展望

上半年行業也暴露諸多挑戰:一是數據孤島與標準缺失,導致跨系統整合困難;二是安全與隱私顧慮延緩了數據共享進程;三是復合型人才短缺制約方案落地效果。展望下半年,隨著數據資產入表等制度改革推進,工業網數據服務有望向“產品化+運營化”雙輪驅動轉型,與行業知識深度融合的輕量化應用或成突破關鍵。

2023年上半年的工業網數據服務領域,在政策與技術的“東風”下正走向務實深耕。企業不再追逐概念,而是更聚焦如何通過數據驅動降本增效,這預示著行業將進入價值兌現的新階段。